Visie

De solvabiliteit en het rendement van verzekeraars en banken staan onder druk. Kostenbesparingen staan hoog op de agenda van het bestuur. Er moet meer met minder.

Tegelijkertijd nemen de rapportagevereisten explosief toe. Steeds meer informatie moet in steeds kortere tijdslijnen extern gerapporteerd worden. Daarbij komt dat het bestuur snel wil beschikken over betrouwbare stuurinformatie.

Data is cruciaal, voor analyses en inzicht in klanten, producten en rendementen. De systemen van Finance en Risk zijn vaak onvoldoende ingericht om optimaal gebruik te maken van de schat aan data.

In de praktijk zijn de medewerkers van Finance en Risk een groot deel van hun tijd nog altijd bezig met handmatig verzamelen, maken en controleren van informatie. Hierdoor blijft vaak te weinig tijd over voor analyses en het ondersteunen van besluitvorming.

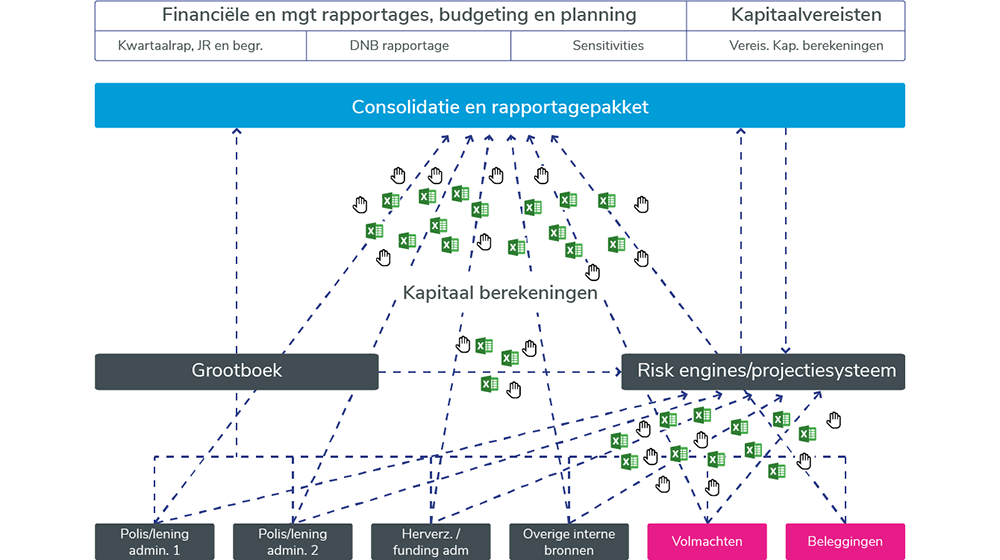

Knelpunten in de huidige situatie

De rapportageketen van een gemiddelde verzekeraar of bank ziet er ongeveer zo uit.

De uitdagingen in de huidige situatie worden veroorzaakt door een “report-driven” aanpak waarbij de data voor ieder proces of rapportage opnieuw wordt opgevraagd. Vaak wordt daarbij, zoals in bovenstaand voorbeeld, gewerkt met een groot aantal hulpmiddelen waar data in het tussengedeelte van de keten handmatig verzameld, gecontroleerd en verwerkt wordt.

Deze aanpak leidt tot verschillende knelpunten. Doordat dezelfde data meermalen ontsloten en vastgelegd wordt ontstaan aansluitingsverschillen als gevolg van ongelijke datadefinities. Het gebruik van aan elkaar geknoopte ongestructureerde Excel sheets met handmatige verrijkingen leidt tot risico op fouten en afhankelijkheid van personen.

De dataflow is in zo’n situatie erg complex en moeilijk te volgen. Controle over het gehele proces is een grote uitdaging. Er is geen audit-trail en documentatie is beperkt. Als gevolg hiervan is de datakwaliteit moeilijk aantoonbaar te maken. Door de vele handmatige activiteiten is de werkdruk met name bij Actuariaat zeer hoog en is nauwelijks tijd over voor ad-hoc informatieverzoeken en analyses.

Ondanks al deze knelpunten is er goed nieuws. Het kan namelijk anders en veel beter!

Onze visie

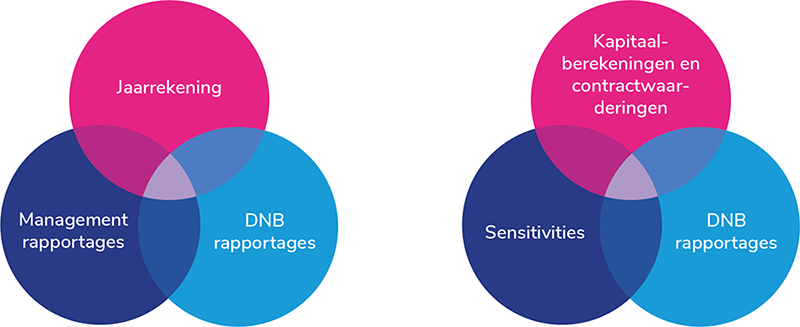

De afgelopen jaren zijn de rapportagevereisten voor banken en verzekeraars enorm toegenomen. Een analyse van de verschillende processen en rapportages leert dat iedere keer dezelfde data in hogere of lagere granulariteit nodig is:

Visualisatie van dezelfde data nodig voor de verschillende processen.

De oplossing

Om te voldoen aan regelgeving, concurrerend te blijven in de wereld van morgen en als Finance en Risk in staat zijn business partner te worden hebben verzekeraars en banken volgens ons een robuuste, data-gedreven en geïntegreerde rapportageketen nodig en dit, gecombineerd met een praktisch raamwerk voor de beheersing van datakwaliteit management framework.

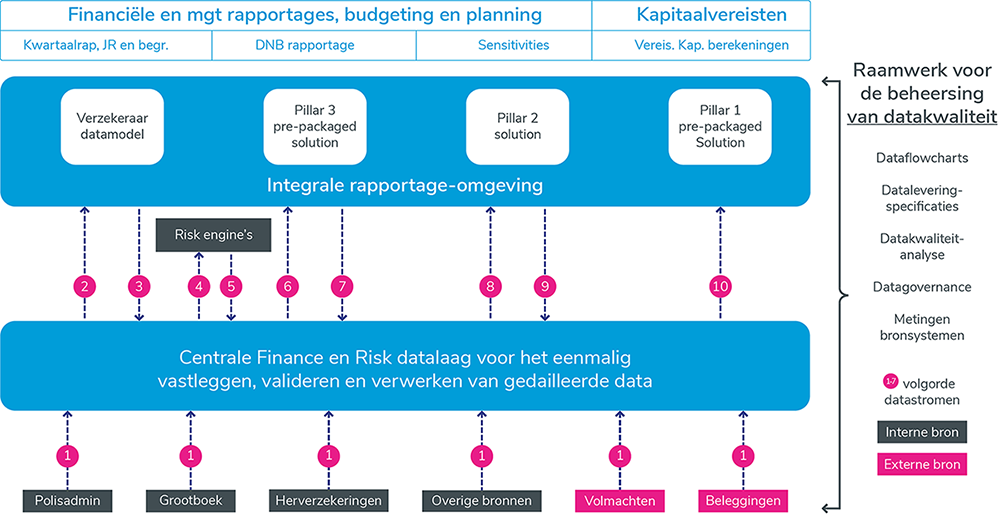

Visualisatie van een geïntegreerde rapportageketen van een middelgrote verzekeraar

Eén versie van de waarheid

Het hart van de geïntegreerde keten bestaat uit een centrale databron, waar gedetailleerde data eenmalig opgeslagen wordt. Met een centrale datalaag stel je niet de op te leveren rapportage, maar de data centraal. Met die insteek creëer je één-versie-van de waarheid en hoef je data slechts eenmalig te ontsluiten. Hierdoor behoren afwijkingen als gevolg van verschillende datadefinities tot het verleden. Vanuit de centrale datalaag wordt data hergebruikt voor ieder doelproces verderop in de keten.

De data wordt bij het inlezen in de centrale datalaag gevalideerd. Mogelijke problemen in de datakwaliteit worden daarmee vroeg in het rapportageproces ondervangen.

De centrale datalaag bevat gedetailleerde data voor de rapportages én voor actuariële en financiële berekeningen en analyses. Finance en Risk maken daarbij gebruik van dezelfde gevalideerde databron.

Lees verder over data-driven reporting.

Integrale rapportage-omgeving

Vanuit de centrale datalaag wordt data geautomatiseerd ingeladen in de integrale rapportage-omgeving waarin rapportagedata gevalideerd, geconsolideerd en verwerkt wordt. Met validatieregels wordt de datakwaliteit afgedwongen waarmee de consistentie tussen de rapportages geborgd en aantoonbaar gemaakt wordt.

Zodra de cijfers goed bevonden zijn wordt de rapportagedata op slot gezet. Correcties worden gescheiden opgeslagen van de brondata. Daardoor is er altijd aansluiting met de bron en hoeven alleen de correcties, als die er zijn, goedgekeurd te worden.

Het onderhoud van de verplichte toezichthouderrapportages is uitbesteed bij een softwareleverancier waarbij de leverancier voor vertaling naar het verplichte XBRL formaat zorgt.

Knip en plakwerk van de rapportagedatabase naar Word of Powerpoint en eindeloze controle op consistentie na wijzigingen in de cijfers is dankzij de automatische koppeling met de rapportagedatabase niet meer nodig. Verslagen voor de jaarrekening, de RSR en SFCR en Basel rapportages worden vanuit Word of Powerpoint gegenereerd.

Lees verder over de integrale rapportage-omgeving.

Verankering van datakwaliteit en datagovernance

Met alleen tooling los je nog niet alle knelpunten op. Wie zijn namelijk de eigenaren van de data en hoe zorg je ervoor dat alle leveranciers hun data juist, volledig en tijdig aanleveren? Hoe zorg je voor bewustwording in de organisatie van het belang van datakwaliteit? Hoe meet je de kwaliteit van data in de bronsystemen en hoe maak je de datakwaliteit van de belangrijkste data op een praktische manier aantoonbaar? En last-but-not-least, hoe voorkom je dat datakwaliteit een eenmalig feestje wordt en hoe veranker je het in de organisatie?

Een praktisch raamwerk voor de beheersing van datakwaliteit is nodig om de juistheid, volledigheid en tijdigheid van de data in de gehele keten te borgen. Middels een datakwaliteitcyclus wordt datakwaliteit verankerd in de organisatie.

Lees verder over de beheersing van datakwaliteit.

Enterprise architectuur

Het verwezenlijken van bovenstaande visie start met het zetten van de stip op de horizon: het ontwerp van de enterprise architectuur. Bij het ontwerp van de architectuur wordt rekening gehouden met interne ontwikkelingen en ook met vereisten vanuit IFRS, Basel en Solvency II regelgeving.

Een goed doordachte enterprise architectuur is essentieel om gefundeerde beslissingen te nemen over de inrichting van de verschillende onderdelen zoals het grootboek, de centrale datalaag, de rekenkernen en rapportage-oplossing. Ook dient de architectuur als kapstok voor grote veranderingen zoals IFRS 17.

Zodra de stip op de horizon is gezet wordt de route bepaald om de visie te realiseren. Het vertrekpunt is daarbij bij iedere bank of verzekeraar verschillend.

Lees verder over de enterprise architectuur.

Wat betekent deze toekomstvisie in de praktijk?

- Finance, Risk en andere belanghebbenden maken gebruik van dezelfde “één-versie-van-de-waarheid”-databron. Hierdoor behoren verschillen in datadefinities, dataredundantie, het moeten ophalen van data in de organisatie tot het verleden.

- Data wordt in het begin van de keten gevalideerd, waardoor in een vroeg stadium problemen in de data ondervangen worden.

- De gevalideerde databron wordt niet alleen gebruikt voor de verplichte rapportages, maar ook voor financiële en actuariële analyses.

- Rapportages worden niet meer met de hand gemaakt, maar automatisch gegenereerd.

- Veel van de repetitieve taken van Finance en Risk (in de praktijk soms meer dan 50%) worden geautomatiseerd.

- Dit leidt niet alleen tot versnelling en een betere kwaliteit, ook de kosten van de rapportages gaan omlaag.

- Er is veel beter overzicht en controle over het gehele rapportageproces.

- De audit-trail en transparantie is vanwege het terugdringen van het aantal hulpmiddelen en vereenvoudiging van de datastromen sterk verbeterd.

- De automatisering leidt tot een versnelling van het rapportageproces en borging van de continuïteit van de rapportages.

- Dankzij de datakwaliteitcyclus is de juistheid, volledigheid en tijdigheid van de data onderliggend aan de Solvency II, Basel en IFRS-rapportages en de belangrijkste managementinformatie op een praktische manier gegarandeerd en verankerd in de organisatie.

- Wijzigingen in IFRS, Solvency II of Basel regelgeving in standaard templates en rekenregels, inclusief het genereren van het verplichte XBRL-aanleverformaat worden bijgehouden door de softwareleverancier.

- Finance en Risk zijn klaar voor een toekomst waarin steeds meer en meer gedetailleerde data gerapporteerd moet worden in steeds kortere tijdslijnen.

- Terwijl de kosten voor het rapportageproces omlaag gaan hebben Finance en Risk meer tijd voor financiële en actuariële analyses en zijn zo in staat optimale waarde als business partner te creëren.

Verder lezen?

Lees meer over onze visie in de verschillende artikelen die wij hierover gepubliceerd hebben.

Meer weten?

Benieuwd hoe onze visie kan bijdragen aan de rapportageketen binnen jouw organisatie? Neem contact met ons op.